전에 회사에서 차장님이 물어보신 적이 있었다. 주식 수익률이 얼마나 되냐고.

20% 정도 된다고 말씀드렸는데, 말하면서도 뭐가 맞지 싶었다.

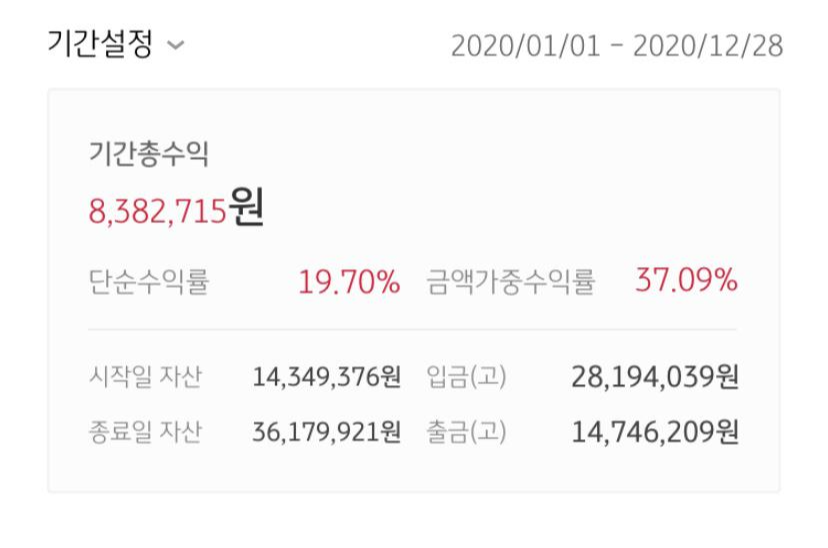

2020년 한 해동안 수익 & 수익률 정리

1년 총수익 : 838 만원

단순 수익률 : 19.7%

금액가중수익률 : 37.09%

1년 총수익은 838만 원, 그렇다면 나의 수익률을 얼마라고 해야 할까?

그리고 단순 수익률 옆에 있는 금액가중 수익률이란 무엇일까?

매달 100만 원 이상을 메인+서브 계좌에 적립식으로 투자하고 있기 때문에

어느 시점의 자산을 기준으로 수익률을 측정해야 할지가 애매합니다.

마지막 날짜를 하자니, 수익률이 너무 낮게 책정되고,

반대로 가장 오래된 날짜를 하자니, 너무 높게 책정되고,

가운데쯤 날짜로 구하면 되려나? 하던 찰나에 해당 화면을 찾아냈습니다 (KB증권 앱)

1. 단순 수익률

: 말 그대로 수익률 산출방식 중에서 가장 간단하게 구할 수 있는 방식

(공식) 수익 / 원금 * 100

하지만 (예금처럼) 기간별로 금액이 달라지지 않는다면, 단순 수익률로 충분!

하지만 적금 처럼 기간별로 금액이 늘어나는 현재 상황에는 차이가 너무 크게 발생

2. 금액가중수익률

투자자가 투자한 금액에 대한 수익률로 가장 정확.

일자별로 원금을 기준으로 수익률을 산출하는 방식

투자자 수익률이라고 부른다. (다만 기간이 길어지면 부정확해질 수 있음)

3. 시간가중수익률

펀드 수익률이라고 불리는 만큼 펀드/운용사의 능력을 평가하기 위한 산출방법

펀드에 투자금이 수시로 들어갔다, 빠지기 때문에 원금의 현금 유출입에 대한 값을 조정

따라서, 개인투자자 입장에서 나의 수익률을 가장 정확하게 측정할 수 있는 방식인

금액가중 수익률을 기준으로,

2020년 수익률은37%라고 말하기로 결심했다

'재테크 > 재테크' 카테고리의 다른 글

| VIX지수(변동성)로 매매 포인트 찾기 (1) | 2021.11.28 |

|---|---|

| Toss(토스) 증권으로 해외주식 시작하기 (1) | 2021.11.22 |

| 시장 과열 판단 : 폭락장 판단기 (vix, fear and greed index, spy rsi) (1) | 2021.11.15 |

| MSCI 지수 (1) | 2021.10.31 |

| 개인 연금 저축 : 노후를 위한 준비, 하지만 30대는..? (7) | 2021.06.23 |