안녕하세요.

주식 격언 중에 무릎에 사서 어깨에서 팔아라는 말이 있습니다.

발끝에서 사서 머리끝에서 팔려는 욕심은 시장을 예측하기도 불가능하기에

조금 덜 얻더라도 안정적으로 수익을 얻으라는 말입니다.

하지만 발끝에서 사서 머리끝에서 파는 사람도

꾸준히 투자하는 사람의 수익률을 넘기 힘들다는 믿기 힘든(?) 글을 처음 접했을 때

예상을 뒤엎는 결과에 놀라기도 했었습니다.

중요한 건 시장 타이밍이 아니라 적립식 투자야 바보야!!

오늘은 적립식 투자를 해야 하는 이유에 대해 가장 와 닿았던 글을 공유하려고 합니다.

그럼 레츠 기릿!

미국에 올해 41살이 된 동갑내기 친구 3명이 있습니다.

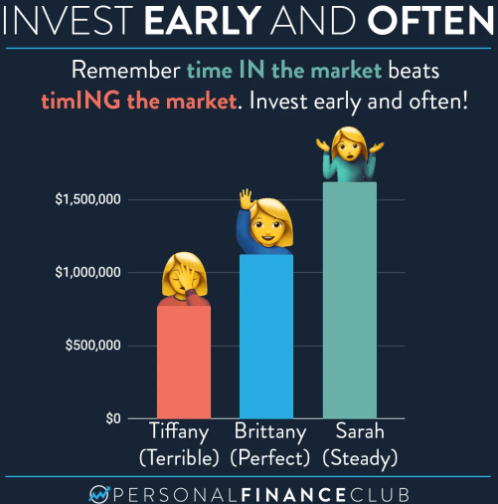

티파니, 브리트니, 사라

그들이 같은 주식 시장을 지나왔고,

그 안 에는 물론 닷컴 버블, 2008년 금융 위기, 코로나 19 사태 등 많은 경제 위기도 당연히 같이 겪어왔습니다.

그들이 매수했던 주식은 같지만 타이밍이 달랐어요.

최악의 타이밍보다 최고의 타이밍보다 적립식 투자

티파니

티파니는 세계에서 사장 불운한 친구예요.

그녀가 살 때마다 세계 경제가 휘청이는 금융 위기를 불러일으켰어요.

매월 $200의 자본금을 3%의 이율을 받으며 저축한 지 8년! 1987년에 드디어 모아 둔 돈으로 S&P500을 사자마자 다음날부터 떨어지기 시작한 주가는 -33%를 기록했습니다.

하지만 그녀는 주식을 팔지 않고, 존버!!

그렇게 몇 년을 모아서 다시 주식을 샀더니 이번엔 -20%, -49%, -56%, -34%까지...

그녀가 주식을 매수하면 금융위기가 왔지만, 그녀는 흔들리지 않고 존버를 했습니다.

결국 2020년 티파니의 $99,000은 $773,358이 돼서 존버는 성공한다는 걸 증명해 보였습니다.

브리트니

반면에 브리트니는 세계에서 가장 운이 좋은 친구예요

매월 $200의 자본금을 3%의 이율을 받으며 저축한 지 8년!

그녀는 친구인 티파니가 주식을 사고 금융위기로 주식이 폭락해서 최저점을 찍었을 때, S&P500을 샀습니다.

말 그대로 발끝에서 산거죠. 그렇게 4번의 금융위기로 주가가 바닥을 찍어서 주식을 사면, 바로 주가가 회복한 러키 가이였죠.

그래서 2020년 브리트니는 $96,000으로 $1,123,573을 만드는 주식 천재의 면모를 보여줬죠

그렇다면 부지런한 사라는 어떨까요.

사라는 아.묻.따 매월 $200씩 S&P500을 자동 매수를 했습니다.

경제위기가 오든, 대호황이 오든, 매월 $200씩 매수를 했죠. 그녀는 3%의 이자를 받는 저축계좌도 없었죠...

2020년 묻고 지내던 그녀의 자산은 주식 천재 브리트니보다 $50,000이나 더 많이 번 $1,620,708이 되었습니다.

그렇다면 결론은

주식을 꾸준히 SARAH!

그리고 John-burr하라!

'재테크 > 투자론' 카테고리의 다른 글

| 내가 ETF에 투자하는 이유 (aka.주식 시장에 투자하기) (0) | 2021.11.03 |

|---|---|

| 내가 10억을 모으려면 얼마나 걸릴까 (6) | 2021.06.08 |

| FIRE 운동 : FIRE족이 온다 (3) | 2021.06.03 |

| 내가 미국 주식에 투자하는 이유 (0) | 2021.04.22 |

| 주식을 해야하는 이유 (feat. 72의 법칙 : 자산을 2배로 만드는 공식) (0) | 2021.04.20 |